发改委连发4篇解读文(wén)章,水处理(lǐ)膜材料行业迎新(xīn)发展

近期,國(guó)家发展改革委连发4篇解读文(wén)章,对印发的《“十四五”城镇污水处理(lǐ)及资源化利用(yòng)发展规划》进行全方位解读。

“十四五”期间加快推进污水资源化利用(yòng),带动污水处理(lǐ)产业赋能(néng)升级,其关键材料水处理(lǐ)膜也越发受到重视,也推动了我國(guó)水处理(lǐ)膜行业的发展。

据测算,我國(guó)膜法再生水处理(lǐ)市场总投资将达1071亿元,随着污水资源化持续加速推进,千亿元市场空间将加速开启。

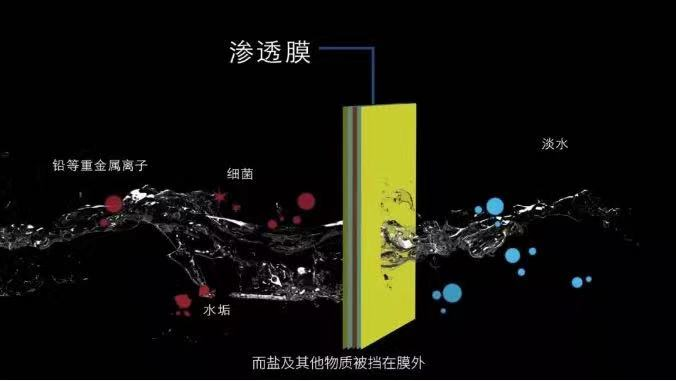

水处理(lǐ)膜应用(yòng)广泛,产品种类多(duō),从产品类型及技术方面来看,可(kě)分(fēn)為(wèi)反渗透膜(RO)、超滤膜(UF)、微滤膜(MF)、纳滤膜(NF)。微滤膜主要应用(yòng)于污水、废水处理(lǐ)等领域;超滤膜在污水、废水处理(lǐ)及回用(yòng)和给水净水领域应用(yòng)广泛;纳滤膜主要应用(yòng)于纯净水、软化水、无离子水、海水淡化等方面;而反渗透膜可(kě)应用(yòng)在海水淡化等领域。

图 膜法水处理(lǐ)原理(lǐ)图 来源中國(guó)中化

根据膜材的不同,水处理(lǐ)膜主要分(fēn)為(wèi)有(yǒu)机膜和无机膜,有(yǒu)机膜常用(yòng)的滤膜材料有(yǒu)醋酸纤维素、聚砜、聚醚砜、聚乙烯、聚丙烯、聚丙烯腈、聚偏氟乙烯(PVDF)、聚四氟乙烯(PTFE)、聚氯乙烯(PVC)、芳香聚酰胺(PPTA)等及其改性材料。其中聚偏四氟乙烯材料具有(yǒu)良好的化學(xué)稳定性、热稳定性及机械强度,能(néng)溶于多(duō)种溶剂,是目前使用(yòng)较广泛的膜材料之一。

2020年,全球水处理(lǐ)膜材料市场规模达到了2967.57百万美元,预计2027年将达到3901.93百万美元,年复合增長(cháng)率(CAGR)為(wèi)3.22%。

國(guó)内水处理(lǐ)膜市场发展迅速,2020年市场规模為(wèi)846.75百万美元,约占全球的28.53%,预计2027年将达到1278.98百万美元,届时全球占比将达到32.78%。

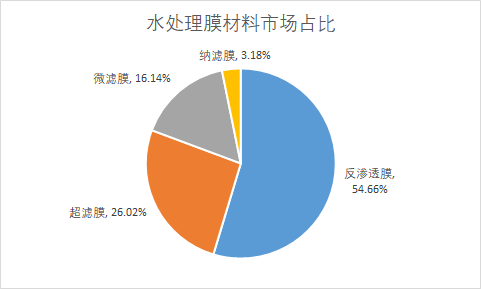

随着海水淡化、苦咸水软化、超纯水制备以及对微量污染物(wù)去除需求的逐年增加,反渗透膜在膜市场中占比也随之增大,QYResearch数据显示,反渗透膜占比54.66%,超滤膜占比26.02%,微滤膜占比16.14%,纳滤膜占比3.18%。未来随着污水资源化、深度水处理(lǐ)的需求增加,膜产业将快速发展。

图 2020年全球不同产品类型水处理(lǐ)膜材料市场份额 来源:QYResearch

我國(guó)水处理(lǐ)膜的产业结构尚不均衡,微滤膜和超滤膜生产技术國(guó)产化程度较高,产品自给率达85%左右。反渗透膜和纳滤膜等中低端产品产能(néng)过剩,工业用(yòng)高端反渗透膜仍主要依赖进口,技术國(guó)产化进程较慢,产品自给率只有(yǒu)50%左右。

國(guó)外企业对于水处理(lǐ)膜材料的研发较早,技术较為(wèi)先进,其中以美、日等國(guó)家為(wèi)主,对于全球高端膜材料市场几乎处于垄断地位。

目前膜材料國(guó)际巨头企业主要由陶氏化學(xué)、日东電(diàn)工、日本东丽、GE等企业,形成了膜材料的國(guó)际第一梯队品牌,占据全球80%以上的市场份额,其中美國(guó)陶氏化學(xué)為(wèi)全球领先供应商(shāng)及创新(xīn)企业,2017年陶氏与杜邦合并,双方在特种化學(xué)、化學(xué)材料(包括膜领域)进行合并重组,实力进一步加强,已成為(wèi)膜材料领域的绝对龙头企业,占据全球35%以上的市场份额。

陶氏化學(xué)公司先后收購(gòu)北极星研究所的FilmTec公司、浙江欧美环境工程有(yǒu)限公司,在水处理(lǐ)膜领域掌握超滤、膜生物(wù)反应器和连续電(diàn)除盐等核心技术,陶氏化學(xué)也由膜材料生产商(shāng)进军到水处理(lǐ)系统制造商(shāng)。

东丽集团依托自身先进化學(xué)材料技术,在世界上率先开发出了高性能(néng)膜,同时建造了世界最早的量产化RO膜的工厂,目前除RO膜外,东丽还具备UF膜、MF膜、MBR等全类型水处理(lǐ)膜,在國(guó)际水处理(lǐ)膜市场占据重要地位。2021年6月17日,东丽水处理(lǐ)膜项目(二期)在佛山(shān)签约。

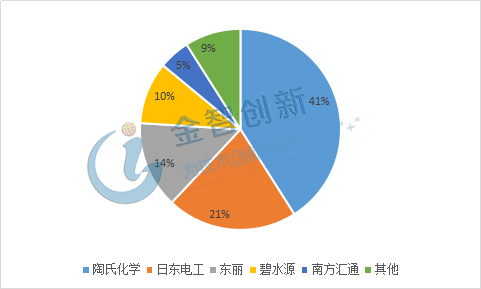

目前我國(guó)高端水处理(lǐ)膜材由陶氏、东丽、日东電(diàn)工等國(guó)际龙头企业占据,占据80%以上的市场份额,我國(guó)企业则以南方汇通、碧水源為(wèi)第一梯队的國(guó)产品牌,主要占据中低端市场,近年随着我國(guó)对于水处理(lǐ)膜技术的不断研发及攻关,目前我國(guó)企业逐渐由低端向高端渗透。

图 我國(guó)水处理(lǐ)膜材料市场情况 来源:金智创新(xīn)行业研究中心

目前,中國(guó)市场RO膜产品的销售总额约為(wèi)全球销售额的30%-35%,市场规模跃居世界首位。

國(guó)外RO膜产品占据市场主导地位,其中美國(guó)陶氏化學(xué)、日本东丽、海德能(néng)公司占据了70%左右市场份额。

國(guó)内RO膜生产厂家正迎头赶上,如贵阳时代沃顿,此外蓝星(杭州)、湖(hú)南沁森、山(shān)东九章、湖(hú)南澳维、碧水源、中化國(guó)际、万华化學(xué)等國(guó)内膜企业开始陆续建成投产,进军RO市场,预期未来3-5年内,國(guó)内RO膜的國(guó)产化率将有(yǒu)明显改善。

借鉴海外的发展经验,我國(guó)的膜企业在生产工艺和材料研发上仍有(yǒu)较大提升空间,膜企业未来仍需要进行持续的研发投入。

而大型化工企业进行高端膜材料研发具有(yǒu)先天优势,2019年万华化學(xué)投资5.1亿元万华工业园區(qū)内投资设立膜工厂项目,总生产能(néng)力為(wèi)619万平方米/年,其中RO膜:300万平方米/年;NF膜:60万平方米/年;UF膜:50万平方米/年;中空纤维膜:100万平方米/年;MF膜:100万平方米/年;改性分(fēn)离膜:9万平方米/年。中化國(guó)际投资约9.7亿元在宁波象山(shān)经济开发區(qū)建设年产22万支反渗透膜工厂。

我國(guó)水处理(lǐ)膜市场巨大,且随着环保政策的不断趋严,其市场潜力逐渐释放,未来前景良好。目前我國(guó)高端水处理(lǐ)膜产品主要由國(guó)外企业所占据,國(guó)内企业主要占据中低端产品领域,未来随着技术研发的不断加强,我國(guó)企业有(yǒu)望进军高端产品领域,打破國(guó)外垄断,实现國(guó)产替代。

推荐文(wén)章

-

近年来,牙科(kē)综合治疗台水路(dental unit waterline,DUWL)卫生情况在國(guó)内逐渐得到了重视,同时多(duō)个地方标准已经出台,如北京市于2019年12月25日发布了《DB11/T 1703—2019口腔综合治疗台水路消毒技术规范》,浙江省于2021年01月29日发布了《DB33/T 2307-2021 牙科(kē)水路系统清洗消毒技术规范》。 其实,在國(guó)际上各个國(guó)家在更早的时间就开始重视牙科(kē)综合治疗台水路污染相关问题,并制定了相关规范,本文(wén)对各个國(guó)家在此方面的标准情况做以下总结: 國(guó)外关于牙科(kē)综合治疗台水路相关标准 1996 年美國(guó)牙医协会 ( American Dental Association,ADA) 针对牙科(kē)治疗台水系统的污染问题,制定了一个理(lǐ)想的标准,即要求用(yòng)于非外科(kē)手术的牙科(kē)用(yòng)水的细菌含量在 200cfu/ml 以下; 颁布实施了技术规范《环境管理(lǐ)实践指南: 口腔综合治疗台水路》 ( Guidelines for Practice Success,Managing the Regulatory Environment: Dental Unit Waterlines) 。 美國(guó)疾病预防控制中心制订了《牙科(kē)设置感染预防实践总结( 2003) 》( Summary of Infection Preve...

近年来,牙科(kē)综合治疗台水路(dental unit waterline,DUWL)卫生情况在國(guó)内逐渐得到了重视,同时多(duō)个地方标准已经出台,如北京市于2019年12月25日发布了《DB11/T 1703—2019口腔综合治疗台水路消毒技术规范》,浙江省于2021年01月29日发布了《DB33/T 2307-2021 牙科(kē)水路系统清洗消毒技术规范》。 其实,在國(guó)际上各个國(guó)家在更早的时间就开始重视牙科(kē)综合治疗台水路污染相关问题,并制定了相关规范,本文(wén)对各个國(guó)家在此方面的标准情况做以下总结: 國(guó)外关于牙科(kē)综合治疗台水路相关标准 1996 年美國(guó)牙医协会 ( American Dental Association,ADA) 针对牙科(kē)治疗台水系统的污染问题,制定了一个理(lǐ)想的标准,即要求用(yòng)于非外科(kē)手术的牙科(kē)用(yòng)水的细菌含量在 200cfu/ml 以下; 颁布实施了技术规范《环境管理(lǐ)实践指南: 口腔综合治疗台水路》 ( Guidelines for Practice Success,Managing the Regulatory Environment: Dental Unit Waterlines) 。 美國(guó)疾病预防控制中心制订了《牙科(kē)设置感染预防实践总结( 2003) 》( Summary of Infection Preve...

评论